Cointegration.

계량경제학에서 다루는, 두 시계열 사이에 존재하는 통계적 특성 중 하나.

공적분 관계가 성립하려면 어떤 두 개 이상의 시계열(시간이 지남에 따라 변화하는 변수의 시간별 값을 기록한 자료)이 있을 때 다음과 같은 성질이 성립해야 한다.

각각의 시계열들이 모두 같은 order of integration을 가진다.

시계열들의 선형 결합으로 만들어진 새로운 시계열은 기존의 시계열들보다 더 낮은 order of integration을 가진다.

여기에서 order of integration이란 어떤 시계열이 정상적(stationary)이 되기 위해 필요한 차분(difference) 횟수를 말한다.

공적분을 쉽게 설명하는 일화로 '취한 남편과 아내', 혹은 '취한 사람과 그의 개' 이야기가 있다. 아래에는 취한 사람과 개 이야기를 적어둔다.

어떤 취한 사람이 비틀거리며 어디론가 걷고 있다. 이 때 이 사람이 어디로 갈 지는 아무도 모른다. 다만 현재 자기가 있는 자리에서 어디론가 이동하려 한다는 것은 알 수 있다. 이것을 랜덤워크(random walk), 즉 무작위로 걷는다고 한다.(실제로 시계열 분석시 볼 수 있는 통계용어다.) 만약 이런 취한 사람이 두 명 있다면 그들은 서로 각자 알아서 길을 갈 것이다. 즉 랜덤워크의 특성을 지닌 시계열이 두 개 있는 셈이다. 이 두 취한 사람들이 걸어간 자취 사이에는 아무 상관관계도 없다. 그런데, 이런 취한 사람 한 명이 애완견비글을 목줄 묶어서 데리고 다닌다고 생각해보자. 그렇다면 애완견이 이리저리 무작위로 뛰어다닌다 해도 결국 이 취한 사람이 가는 길과 비슷한 길을 가게 된다. 즉 애완견이 있는 위치와 취한 사람이 있는 위치 사이의 거리는 일정 수준 이상을 벗어나지 않는 다는 것을 알 수 있다. 이 때 애완견의 위치를 나타내는 시계열과 취한 사람의 위치를 나타내는 시계열은 공적분 관계에 있다고 할 수 있다.

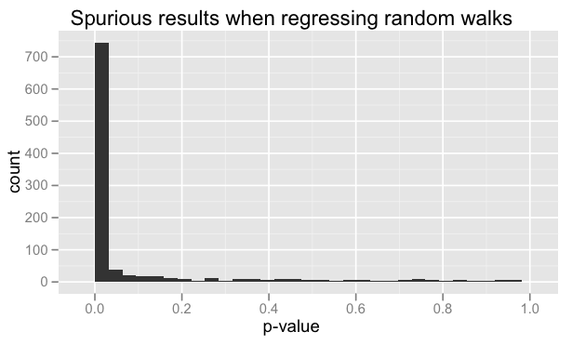

공적분 문제는 spurious correlation, 즉 허구적 상관관계 문제에 대해 연구하면서 알려지게 된다. 허구적 상관관계란 위에 설명한 두 취한 사람들 사이의 상관계수가 유의미하게 나오는 경우를 뜻하는데, 최초로 이런 상관관계에 대해 논의한 것은 Udne Yule의 1926년 논문으로 알려져 있다.[1] 경제를 연구하면서 많은 학자들은 추세가 있는 시계열을 분석할 때 먼저 추세를 제거한 후 정상성을 띄는 시계열들에 대해 선형회귀를 하는 방식으로[2] 경제지표에 대한 분석을 해왔는데 이러한 분석은 허구적 상관관계라는 문제 때문에 잘못된 결과를 낳을 수 있다. 이러한 것을 널리 알린 사람들이 Clive Granger와 Paul Newbold,[3] 그리고 Robert Engle[4]이다. 이들 중 그레인저와 엥글은 이 연구로 인하여 노벨 경제학상을 받았다.[5]

|

서로 연관이 없는 두 랜덤워크 시계열 간에 상관관계가 있는지 검증했을 때 나타나는 p-value 값 분포의 예시. |

[1] Yule, U. (1926). "Why do we sometimes get nonsense-correlations between time series? - A study in sampling and the nature of time series". Journal of the Royal Statistical Society 89 (1): 11–63.

[2] 예를 들어 GDP와 임금 사이의 관계를 분석할 때 각각의 변수에 로그를 씌운 다음 n기간 이동평균선을 뺀다던가 하는 식으로...[3] Granger, C.; Newbold, P. (1974). "Spurious Regressions in Econometrics". Journal of Econometrics 2 (2): 111–120.[4] Engle, Robert F.; Granger, Clive W. J. (1987). "Co-integration and error correction: Representation, estimation and testing". Econometrica 55 (2): 251–276. JSTOR 1913236.[5] 다만 엥글의 경우에는 ARCH모형을 수상 이유로 선정했다.